戦略に有効な”直接原価計算”とは?(2-1)

こんにちは。松本充平です。

この記事は、「自分の能力・パフォーマンスを最大限発揮し、自分の人生に1分でも多く自由な時間をつくる」というテーマで、会社または個人事業の経営者へ向けて、発信していきます。(参照:自己紹介)

あなたは、「色々やりたいことはあるが、手を付ける時間がない。」「進めるべき手順もいまいちわからない。」といった状況でしょうか。

この記事では、「自分の能力・パフォーマンスを最大限発揮し、自分の人生に1分でも多く自由な時間をつくる」ため、事業経営に必要な知識と手順を公開していきます。全12stepの各stepそれぞれをさらに刻んで、1つ1つ発信していきます。

今回は、stepの2つ目に入っていきます。

step2 直接原価計算による収益構造の現状把握

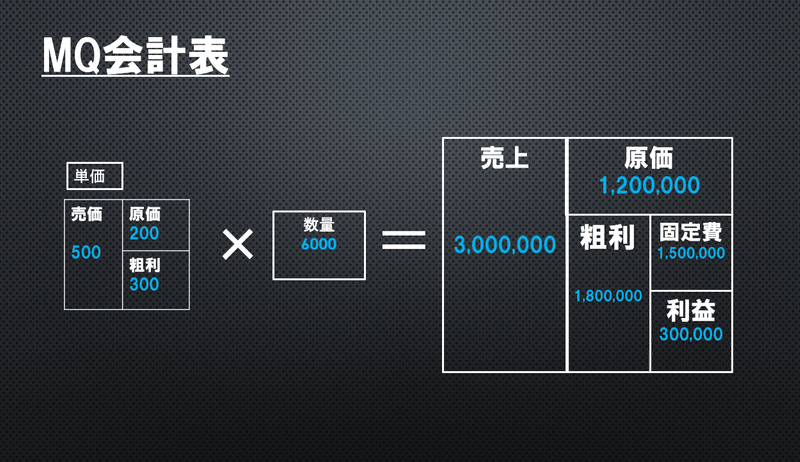

step1では、自社の収益構造をMQ会計表というマトリックスに落とし込んでビジュアルで把握するということをやっていきました。そして、数量Qという重要な要素について説明していきました。

このstep2では、このMQ会計表によって戦略を練るために、さらに、自社の収益構造を直接原価計算によって把握することをやっていきます。

このstep2の内容を読んで実践して頂いた方には、以下の二つのゴールへ到達してもらうことを目的としています。

【ゴール】

・戦略に有効な“直接原価計算”の考え方をマスターする

・商品サービス毎のP,V,M,Qを把握する

・直接原価計算によるMQ会計表を完成させる

このゴールへ到達するために、step2をさらに刻んでお送りしていきます。

今回は、

2-1 戦略に有効な”直接原価計算”とは?

直接原価計算でないものは?全部原価計算というものがある。

ではそもそも原価計算とは?という話から。

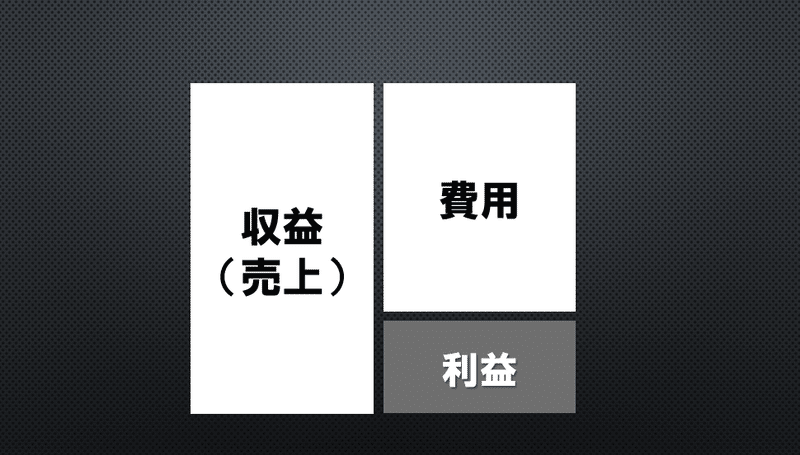

ビジネスにおいて、入ってくるお金が収益、出ていくお金が費用であって、収益が費用より多ければ黒字、収益が費用より少なければ赤字。

利益の計算は、この”収益”と”費用”という2つの引き算によって行います。

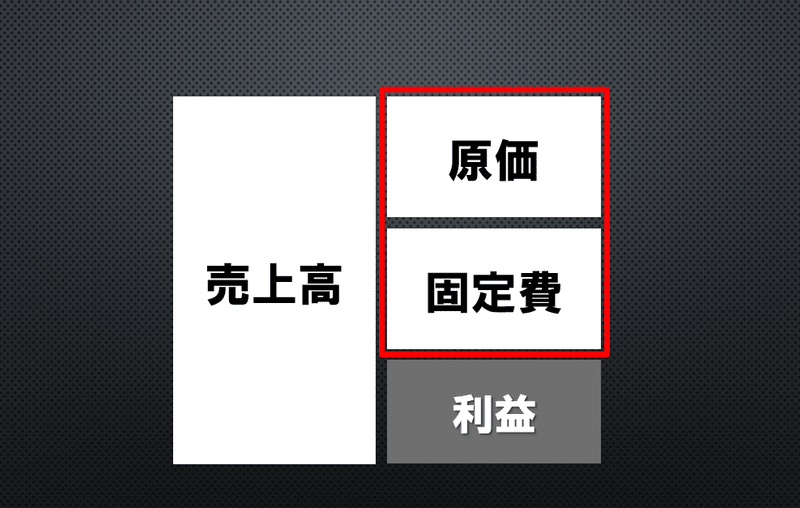

”原価”も”固定費”もお金が出ていく”費用”には変わりない。

では、費用を原価と固定費にわけるのはなぜか。

それは会計上のルールに従うためです。

大枠としてのルールがあるものの、何を原価に入れ、何を原価でなく固定費とするか、決算書を作成するときに、それは、ある程度あなたの会社に任せられています。

ただし、特に戦略を練るには、次のルールで原価と固定費を分けることが重要。

原価を、販売数量に直接関係があるものだけ!とするということです。

売上、特に数量Qにダイレクトに対応するものだけを原価とする考え方を「直接原価計算(ダイレクトコスティング)」といいます。

すなわち、販売数量Qが0円なら原価も0円。

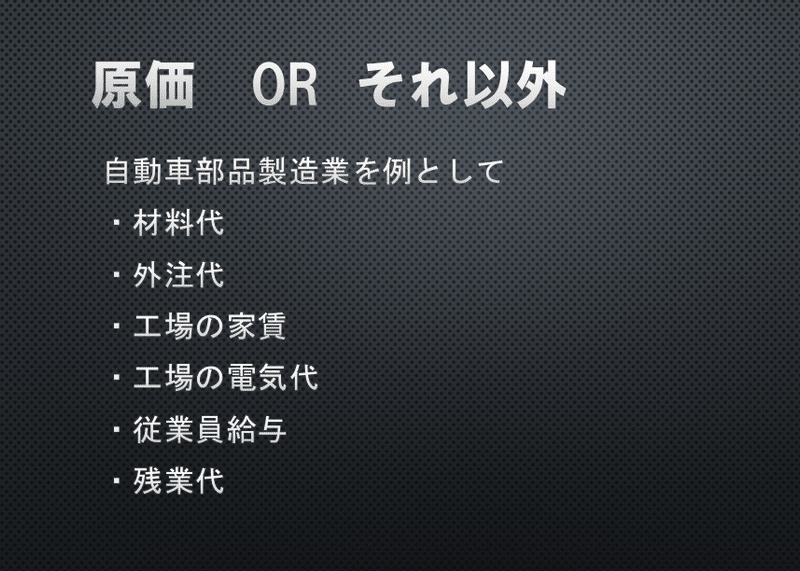

具体的に説明していきます。

例えば、以下の例で、次のような費用があるとします。

直接原価計算の考え方なら、原価とするものはどれ?

上から多くてもふたつのみ、場合によっては、材料費のみでもOK

家賃などは、工場が止まっても支払うものであるし、工場の稼働が上がって生産量が増えても家賃が上がることはない。

戦略を立てるうえでは、こういう費用を原価に入れるのは、もってのほか。

直接関係がある費用でも、金額が少ないなら、原価に入れない。

なぜなら、経理の煩雑さと原価率の精度を上げるため。原価として処理するものが少ないほど精度は高い。

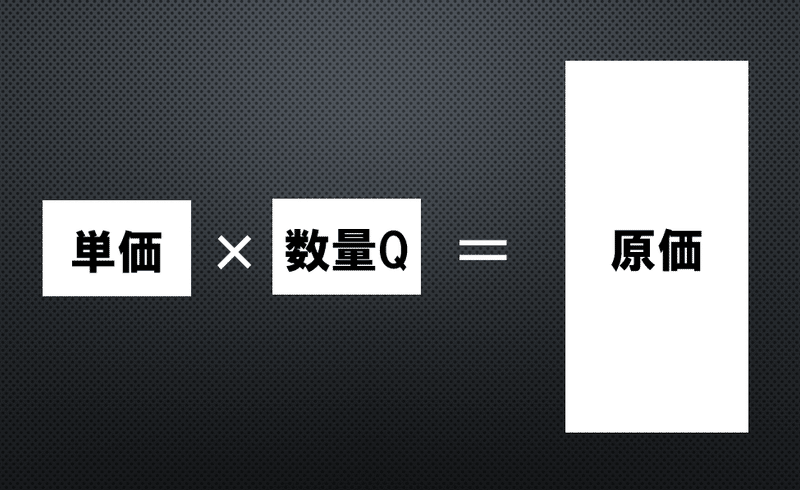

直接原価計算とは、原価についても、売上と同様に「単価×数量」によって計算されるように、原価を決める考え方。

そして、原価も売上同様に単価×数量となるように原価を決めなければ、第1回からご紹介しているMQ会計表は成り立たない。

それは、なぜか?って、

パン屋さんで、食パンが10個売れても1,000個売れても、店舗の毎月の家賃は変わりませんよね。

そんな店舗家賃を”原価V”に入れてしまっては、イコール”=”が成立しなくなってしまいます。

今回は、以上です。

次回は、「直接原価計算なら戦略は●通りになる」、ということで、MQ会計表の具体的な活用方法を説明いたします。

~noteより抜粋~

コメントを残す