ただただ「売上」というよりイイ方法がある。(2-2)

こんばんは、松本充平です。

「会社の利益をあげなくては、」ということで、

「売上をあげなくちゃ・・・」と頭に”売上”ということばが浮かぶことはよくあると思います。

でも、そこで思考は止まっていませんか?

売上って販売単価をあげるのか、販売数量をあげるのか、または、その両方あげるのか、そこまで意識できているでしょうか。

そこまで意識して初めて、何をすべきか、具体的に考え始めることができるのではないでしょうか。

もっといえば、会社の目的は、売上を上げることではなく、利益を上げることのはず。利益を上げるためなら、売上をあげること以外にも手段はあります。

今回はこんなテーマでお送りします。

前回の「2-1 戦略に有効な”直接原価計算”とは?」の続き。

今回は、

2−2 直接原価計算なら戦略は●通りになる

ということで、ここからは、MQ会計表の具体的な活用方法に話を進めていきます。

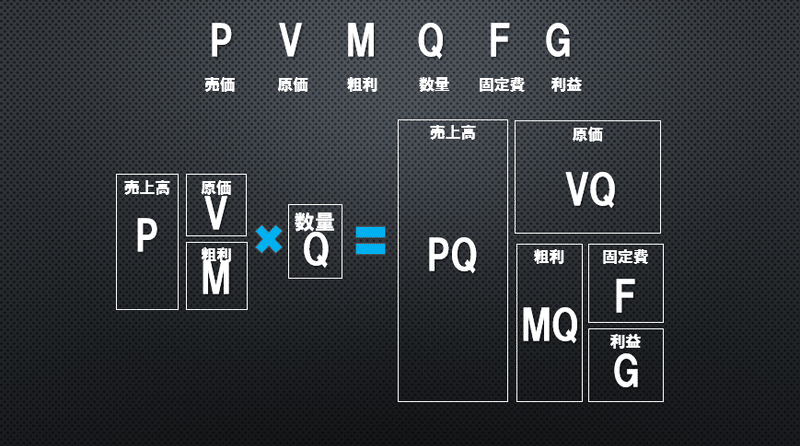

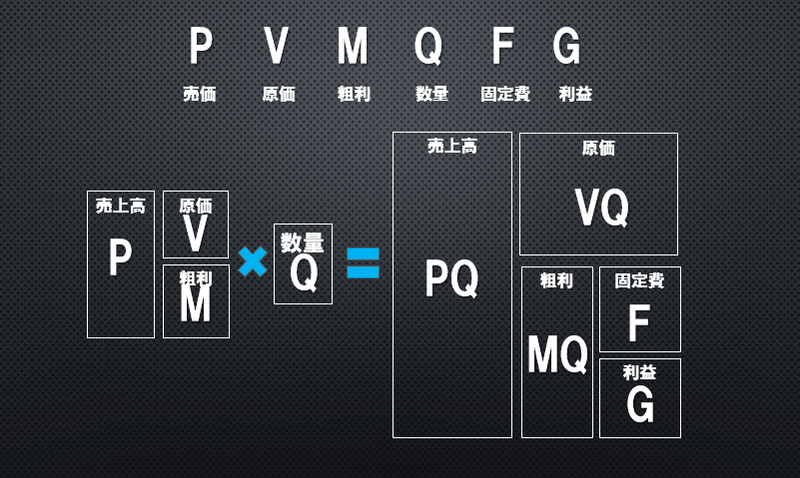

前回(step1)まで、MQ会計表の6つの要素を、

売上、

原価、

粗利、

固定費、

利益、

そして数量Qである

と説明してきました。

☝このMQ会計表は、アルファベットで各要素を表示しています。

これからは、数量Q以外の要素についても、アルファベットで呼びましょう。

なぜアルファベットがいいか、それはマトリックスの売上高を見てもらえばわかります。

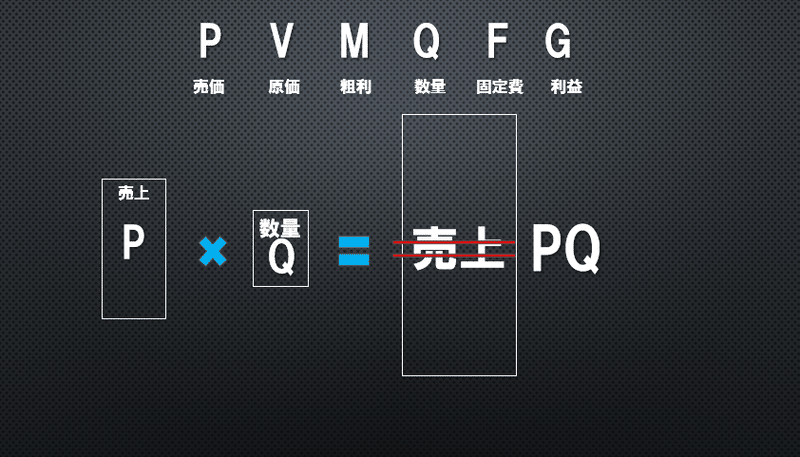

売上は、単価×数量です。

これは、二つの要素の掛け算で計算されるものですよね。

つまり、二つの要素の組み合わせですから、

売上のことは、”PQ”

と表現するほうが、その性質を正確に捉えていることになります。

「今日の売上いくらだった?」 ではなく、

「今日のPQいくらだった?」といったら、

直感的に、Pがいくらで、Qがいくらなのか。と意識できると思います。これは非常に大事です。

社内でも、売上のことはPQと呼んで、自社の公用語にすると効果的だと思います。

同様に、原価もVQ、粗利もMQです。

もちろん、意識だけではなく、売上、原価、粗利をそれぞれPQ、VQ、MQとして把握することの意味は、これから説明していきます。

このアルファベットについては、それぞれ次の頭文字をとっています。

さて、会社の事業活動の目的は、まず、利益Gを獲得することにあります。

直接原価計算を行うことによって成り立つMQ会計表では、利益Gを上げるための戦略がおのずと見えてきます。

利益Gを上げる戦略は、

1 販売単価Pアップ

2 数量Qアップ

3 単価Pと数量Qの同時アップ

4 単価Pダウンと数量Qアップ (その逆も)

5 原価単価Vダウン

6 固定費Fダウン

このように、会計に”ない”要素のQを加えたMQ会計表なら、利益Gを上げるための戦略が明らかになります。

そして、具体的な戦略に落とし込んでいくためには、

ただただ、「売上あげよう!!」ではなく、

P か Q どちらを上げることに注力するのか。それを決める必要があります。

このPとQでさえ、それぞれをアップするには、全くアプローチも異なるはずです。

「売上あげよう!!」では、漠然としすぎです。

利益Gを上げるための戦略は、各要素(P,V,M,F,Q)のうち、どれに注力するかを決め、具体的な行動に移していくことで、現実的な戦略になります。

今回は、ここまでです。

次回は、

2−3 原価率と粗利率 ~ 直接原価計算によりMQ会計表が発揮する威力 ~

MQ会計表の活用方法をより具体的に説明していきます。

このMQ会計表に関する参考図書は、

『会計はなぜマトリックスがいいのか?』西 順一郎、宇野 寛(税務経理協会,2005)

そして、株式会社西研究所主催のMG(マネジメントゲーム)に学んだことを盛り込んでお伝えしています。

次回も、「自分の能力・パフォーマンスを最大限発揮し、自分の人生に1分でも多く自由な時間をつくる」というテーマで、会社または個人事業の経営者へ向けて、発信していきます。(参照:自己紹介)

それでは、また次回の記事で。

~noteより抜粋~

コメントを残す